مدیریت یکپارچـه ریسک در شرکتها(قسمت اول)

دکتر مجید اسمعیل نژاد رئیس اداره مدیریت ریسک بانک سینا:

اهمیت و ضرورت مدیریت ریسک

زنـدگی امـروز در حالـی ادامـه مییابـد که سایه افکنی شرایط عدم اطمینان بر کلیه امور، فرایند تصمیمگیری را به کلی متحول ساخته است. تغییرات قیمت کالاهای اساسی، تغییر نرخ ارز، تغییر نرخ سود و همچنین تغییر قیمت سهام مواردی هستند که سازمانهای امروزی دائماً با آن دست به گریبانند.

این تغییرات در کنـار سایر تغییرات محیطـی، باعـث ظهور نظریـات جدید علمـی در حوزه مـدیریت شده است، تا آنجا که نظریـه آشوب مطرح گردیده و سازمانها را در محیطی مملؤ از پیچیدگـی و در عین حـال قابل مدیـریت، تصویر کرده است. در این بین، علوم مختلف به میدان آمده و هر یک از زوایـای تخصصی در گوشـهای از ارکان سازمان، وظیفهای را به عهده گرفتهاند.

مهندسی مالـی و مدیریت یکپـارچه ریسک نیز وظیفه کنترل ریسکها را بر عهده گرفته و با ارائـه راهکارهای نوین و استراتژیهای بدیع توانستهاند در این راستا برای شرکتهای تجاری، تولیـدی و خدمـاتی و بویـژه بانکها روشهـای نظاممندی خلق کند. مقولـه جهـانی شـدن اقتصـاد و از بین رفتن مرزهـای اقتصادی، ناگزیـر ما را با موضـوعات ناآشنای تخصصی مالی، مواجه خواهد ساخت.

افزایش روزافزون مراودات و انتقال اطلاعات، خصوصاً با پیشرفت فناوری اطلاعات و تجارت الکترونیک و امروزه مالیه الکترونیک و سایبر فایننس، خود عاملی در جهت افزایش سرعت جهانـی شدن اقتصاد مـیباشد. بنابراین، بعـد از این، به بهانـه نداشتن ابـزارهای مدیریت ریسک قادر نخواهیم بود تا موضوعات مربوط را نادیده انگاریم و به تحقیقات انجام شده در این خصوص بیتوجه باشیم.

ماهیت و تعریف ریسک

فرهنگ وبستر، ریسک را «در معرض خطر قـرار گرفتـن» تعریف کـرده است. فرهنگ لغات سرمایهگذاری نیز ریسک را زیان بالقوه سرمایـهگـذاری که قابـل محـاسبـه است، میدانـد. در فرهنگ چینـی عبارت ریسک مـرکب از دو واژه خطر و فرصت میباشد.

در واقع طبق تعریف مزبور، ریسک شرایطی مرکب از خطر و فرصت است که شاید این تعریف را بتوان از جمله کاملترین تعاریف ریسک به حساب آورد. زیـرا، نـه تنها دنیـای سرمایهگذاری بلکـه جهان طبیعت نیز تهدیدات و فرصتها را در کنار یکدیگر قرار داده است و موجودات به مقتضای سطح شعور و آگاهیهای خود از این فرصتها در کنار شناخت تهدیدات، استفاده می کنند.

گالیتز، ریسک را هرگونـه نوسانات در هر گونه عـایدی میداند. تعـریف مـذکور ایـن مطلب را روشن میکند که تغییرات احتمالی آینده برای یک شاخص خاص، چه مثبـت و چه منفی ما را با ریسک مواجه میسازد. بنابراین، امکان دارد تغییرات موجب انتفاع یا زیان گردد.

اولیـن بار، هری مارکویتـز بر اساس تعاریف کمّی ارائه شده، شاخص عددی برای ریسک معرفی کرد. وی ریسک را بعنوان انحراف معیار چند دورهای تعریف کرد. دیدگاه دیگری نیز در خصوص ریسک وجود دارد که تنها به جنبه منفی نوسانات توجه دارد. هیوب (Hube) ریسک را احتمال کاهش درآمد یا از دست دادن سرمایه تعریف میکند. بنابراین، برای تعـریف ریسک میتوان دو دیدگاه را ارائه کرد:

دیدگاه اول: ریسک به عنوان هرگونه نوسانات احتمالی در بازدهی اقتصادی در آینده. دیدگاه دوم: ریسک به عنوان نوسانات احتمالی منفی در بازدهی اقتصادی در آینده. در رویکرد ERM، ریسک با رویکـرد اول مورد توجـه قرار میگیـرد. به عبـارت دیگـر، هـم ریسـکهـای نامطلـوب (تهـدیـدات) و هـم ریسکهای مطلوب (فرصتها) مد نظر هستند.

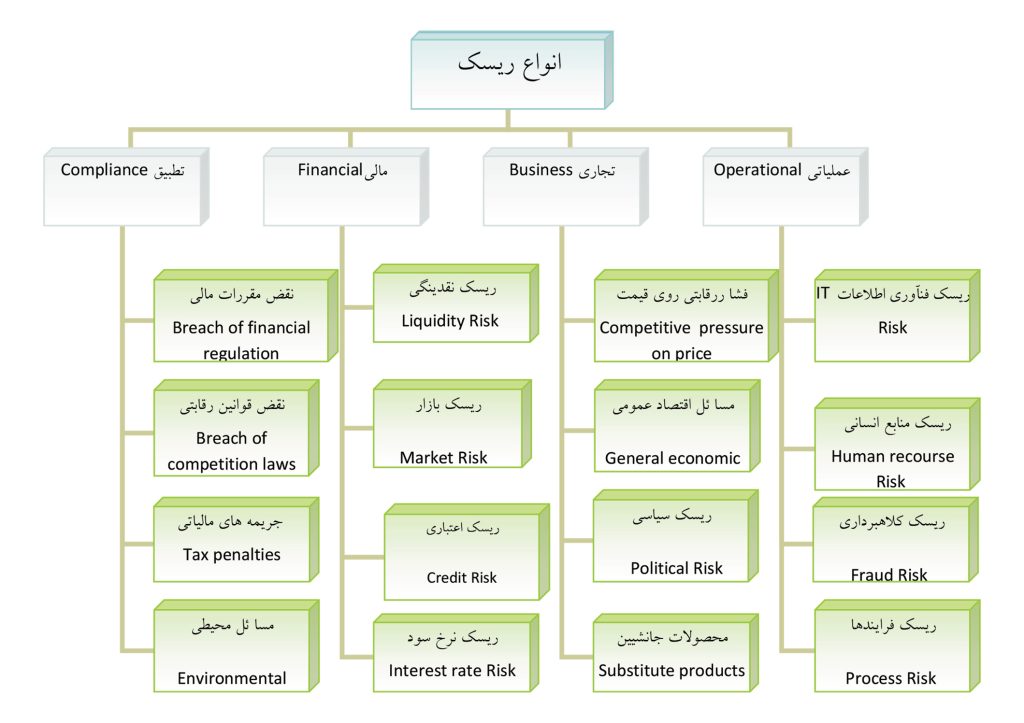

انواع ریسکها

بـه طـور کلـی روشهـای مخـتـلفـی بـرای دسته بندی انواع ریسکها وجود دارد. در یک طبقه بندی میتوان انواع ریسکهایی را که یک سازمان با آن مواجه است، بصورت زیر برشمرد:

* تجاری

* مالی

* تطبیق

* عملیاتی شکل زیـر انواع ریسکها را نشـان میدهد. ریسکهای غیر مالی بر ریسکهای مالی تاثیر زیـادی دارنـد، بدیـن معنـی که هـر یـک از ریسکهای غیر مالی در نهایت باعث تغییرات در متغیرهای مالی میشوند.